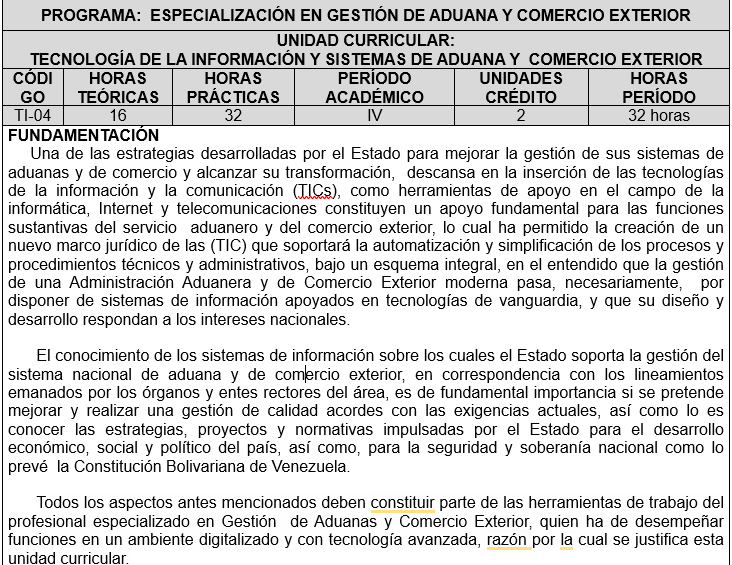

FUNDAMENTACIÓN

Una de las estrategias desarrolladas por el Estado para mejorar la gestión de sus sistemas de aduanas y de comercio y alcanzar su transformación, descansa en la inserción de las tecnologías de la información y la comunicación (TICs), como herramientas de apoyo en el campo de la informática, Internet y telecomunicaciones constituyen un apoyo fundamental para las funciones sustantivas del servicio aduanero y del comercio exterior, lo cual ha permitido la creación de un nuevo marco jurídico de las (TIC) que soportará la automatización y simplificación de los procesos y procedimientos técnicos y administrativos, bajo un esquema integral, en el entendido que la gestión de una Administración Aduanera y de Comercio Exterior moderna pasa, necesariamente, por disponer de sistemas de información apoyados en tecnologías de vanguardia, y que su diseño y desarrollo respondan a los intereses nacionales.

El conocimiento de los sistemas de información sobre los cuales el Estado soporta la gestión del sistema nacional de aduana y de comercio exterior, en correspondencia con los lineamientos emanados por los órganos y entes rectores del área, es de fundamental importancia si se pretende mejorar y realizar una gestión de calidad acordes con las exigencias actuales, así como lo es conocer las estrategias, proyectos y normativas impulsadas por el Estado para el desarrollo económico, social y político del país, así como, para la seguridad y soberanía nacional como lo prevé la Constitución Bolivariana de Venezuela.

Curso de Postgrado de la Sección 82

Curso de Postgrado de la Sección 82